(注) 以下、2023年8月15日に公表しました「2023年6月期決算および中期経営計画ローリング説明会書き起こし資料公開のお知らせ」より、代表取締役社長・小林泰士による中期経営計画説明パートの再掲となります。

小林:それでは、2024年6月期以降の3カ年の計画を、私よりご説明をさせていただきます。

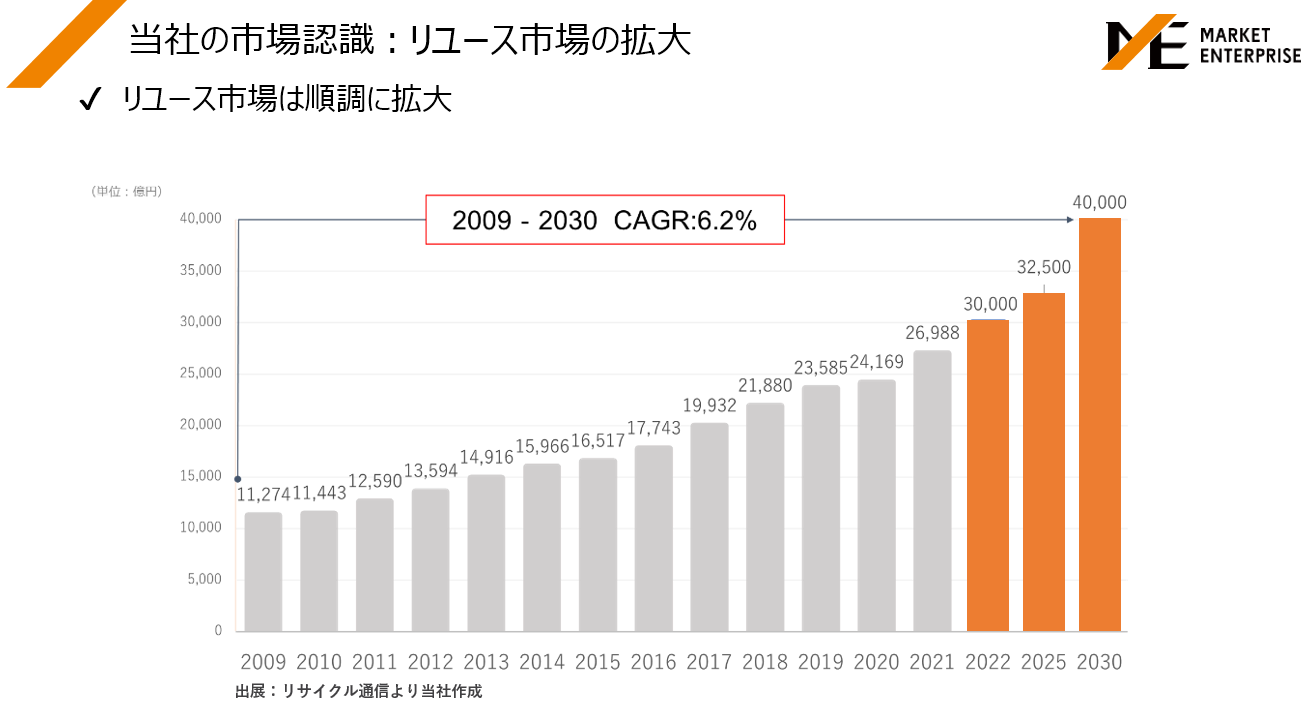

こちらは当社の市場認識です。

リユース市場が年々拡大をしております。2022年度には3兆円のマーケットと言われておりましたが、2030年には4兆円に迫る勢いでマーケットが拡大をしております。

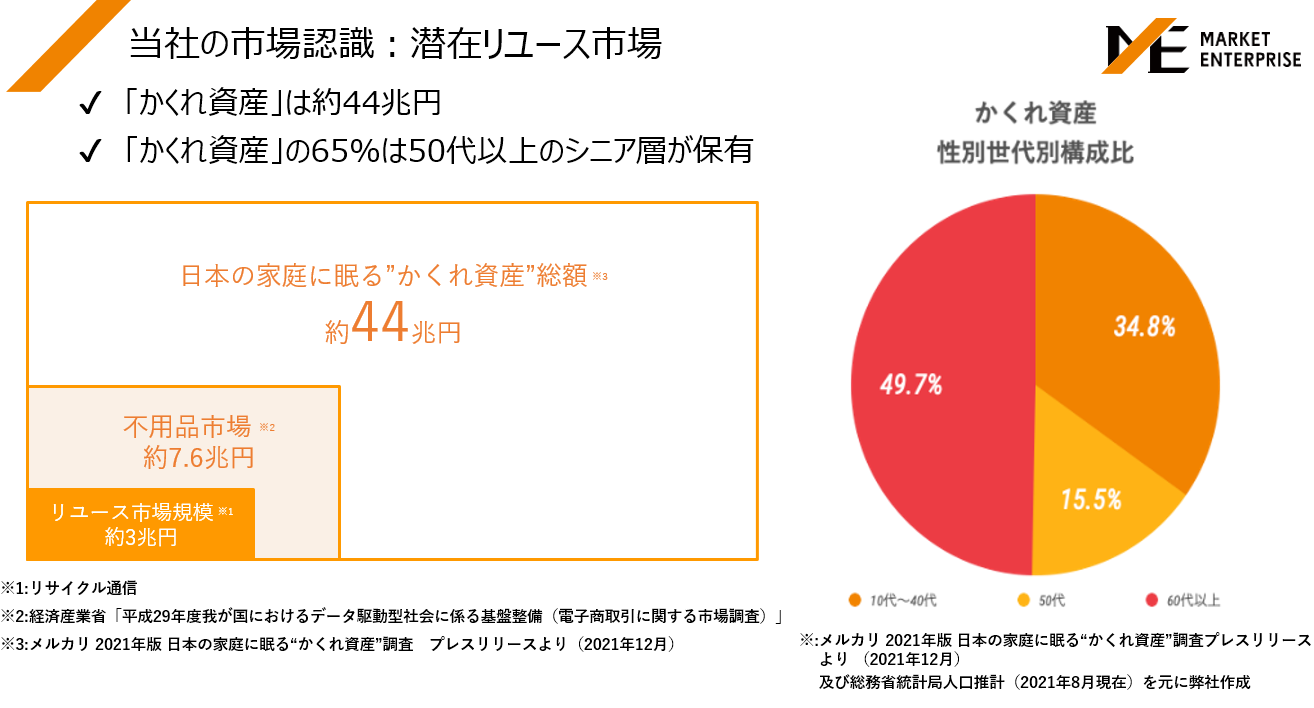

また、1年以内に不用品の売却のニーズが大体7.6兆円ほどあると言われております。かくれ資産という自宅に眠る資産に関しては、44兆円の膨大なマーケットがあると言われております。また、かくれ資産は、65%が50代以上のシニア層が保有していると言われております。

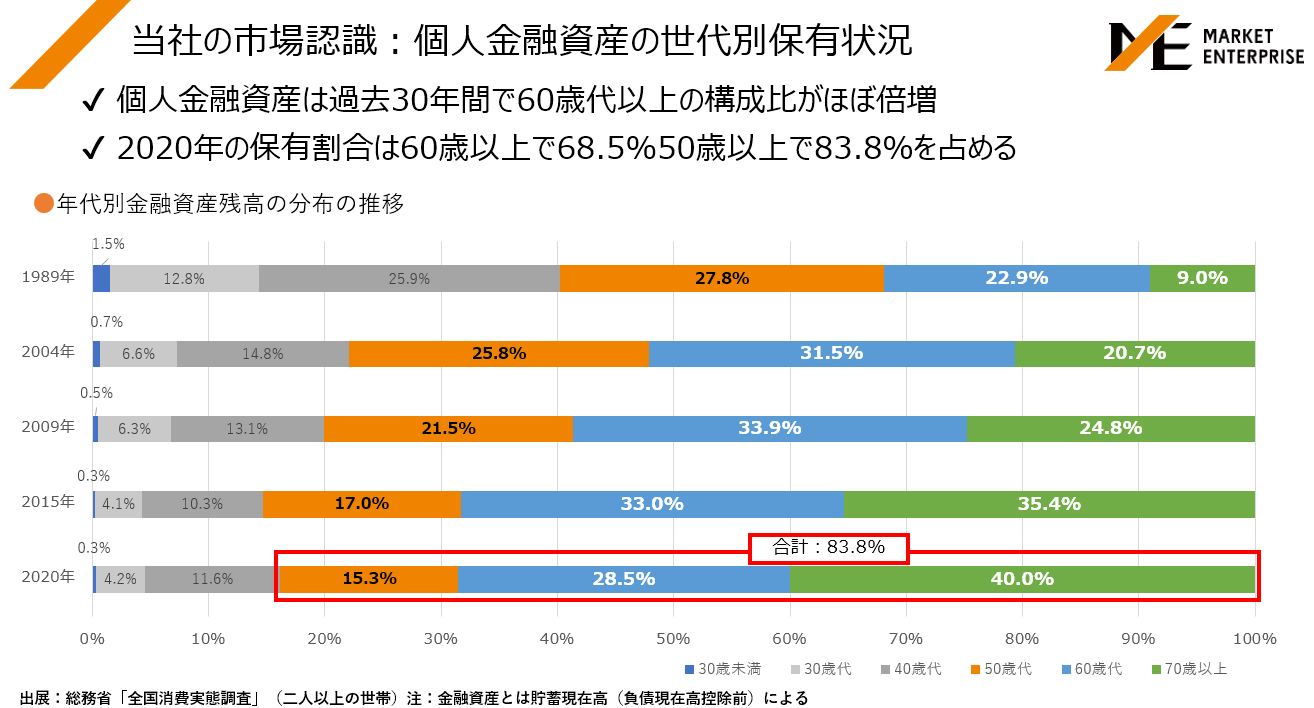

こちらが、個人の金融資産の世代別保有状況でございます。

2020年の保有割合は60歳以上で68.5%、50歳以上で83.8%を占めております。構成比が大きく変わってまいりました。人口動態として、日本では人口が減っていく中で、リユース市場が年々成長するとともに、保有資産の転換期を迎えていると弊社では捉えております。

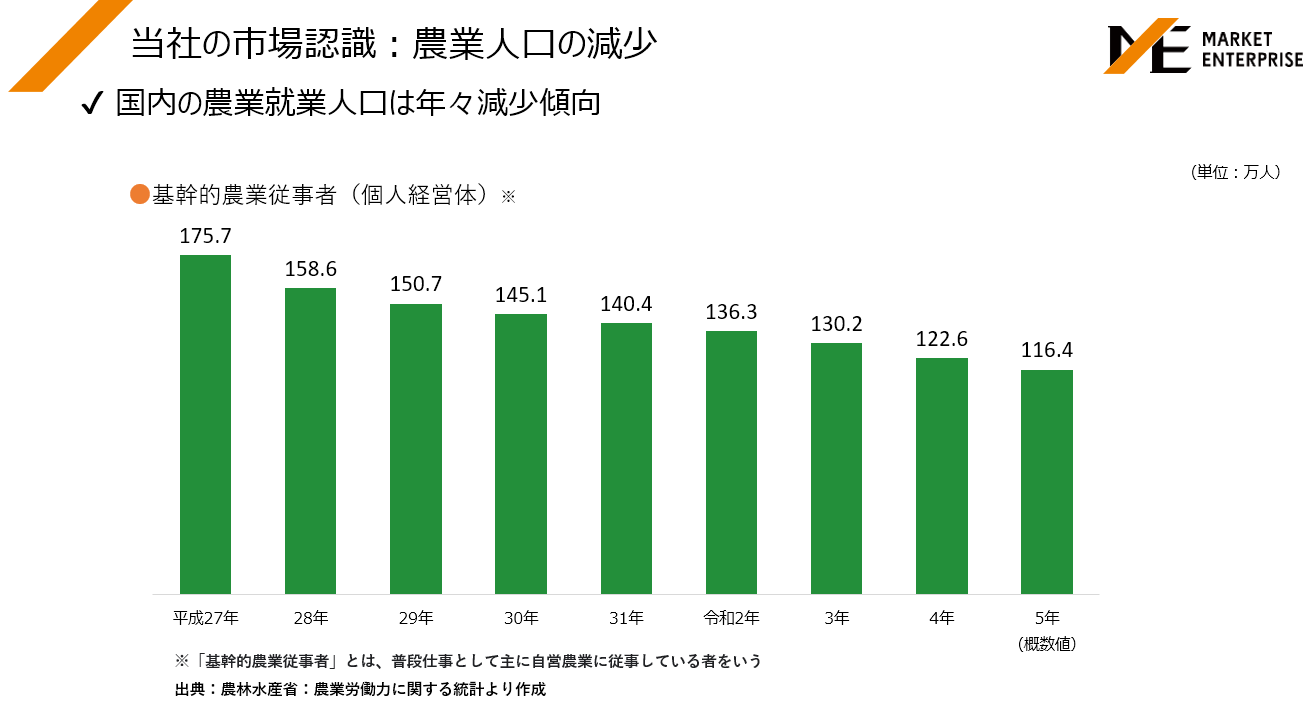

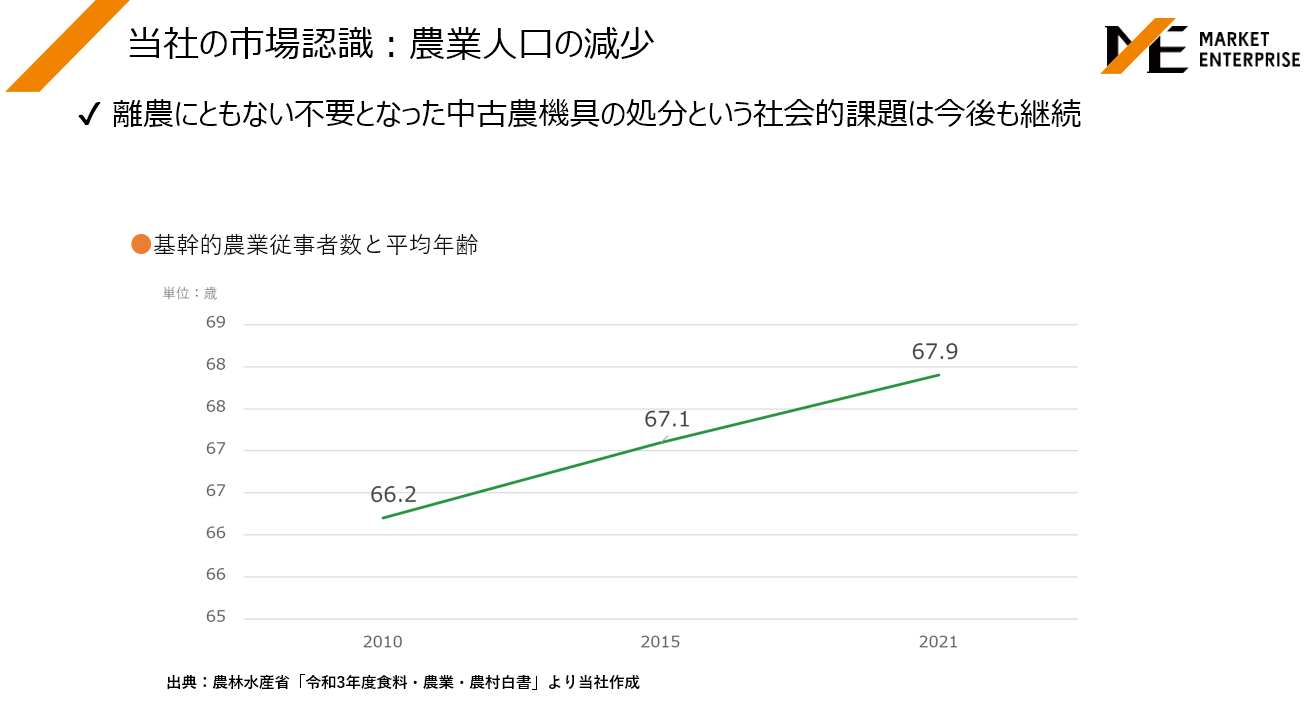

こちらは、農業人口の減少のデータになります。

国内の農業就業人口は年々減少傾向で、基幹的農業従事者という形ですが、平成27年では175万人だった人口が、直近のデータでは116万人まで減少しているデータになっております。

また、農業人口の減少とともに離農、農家をやめてしまう方が非常に増えております。

農家の方の平均年齢が現在67.9歳で、そんな環境下の中、中古農機具の処分というニーズは、今後も継続的に発生し続けていく状況になっております。

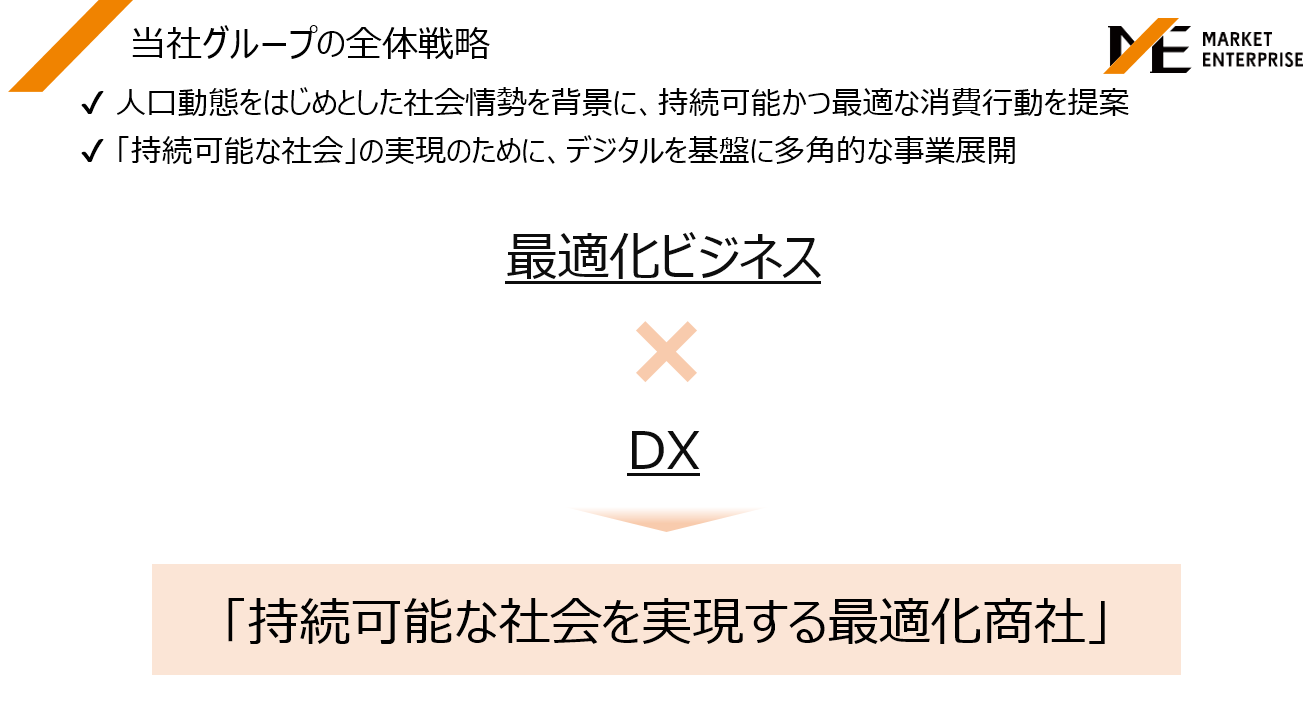

当社グループ全体の戦略です。

改めて人口が、1億2,000万人から2060年には9,000万人を切ってしまうと国内では言われております。その中で、非常に多くのリユース商品がかくれ資産として自宅から出てくる。また、先ほどの44兆円には、車や書籍や農機具のようなデータは含まれていない、自宅に眠っているかくれ資産という形になりますので、より多くのものがこれから世の中に出てくる状況になっております。

私どもは、こんな背景の中で、持続可能かつ最適な消費行動を提案してまいりたいと考えております。

また創業以来、このインターネットを通じたリユース事業を展開してまいりましたが、持続可能な社会の実現に向けて、デジタルを基盤に多角的な事業展開をしてまいりたいと思っております。最適化ビジネス×DX、この領域で「持続可能な社会を実現する最適化商社」を実現してまいりたいと考えております。

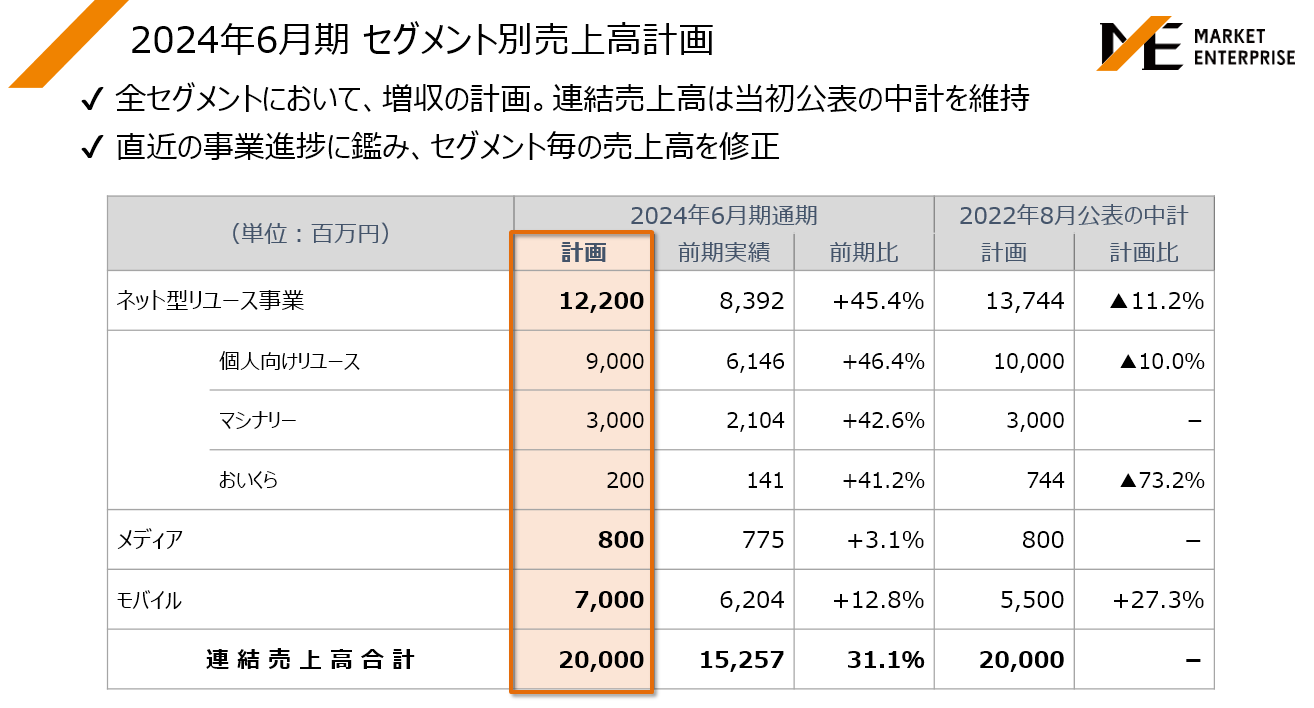

2024年6月期 セグメント別の売上高の計画になります。

全セグメントにおいて、増収の計画は引き続き維持させていただくんですが、このセグメントごとの売上高を一部修正させていただいております。全体としてネット型リユース事業は、前年対比で45.4%の成長、個人向けリースが46.4%、マシナリーが42.6%、おいくら事業が41.2%の増収を見込んでおります。

モバイルに関しましては、進捗が好調だった背景から、このような形にさせていただきまして、連結の売上高合計は200億円の計画を維持という形で、前年比31.1%の増加を見込んで進んでまいりたいと考えております。

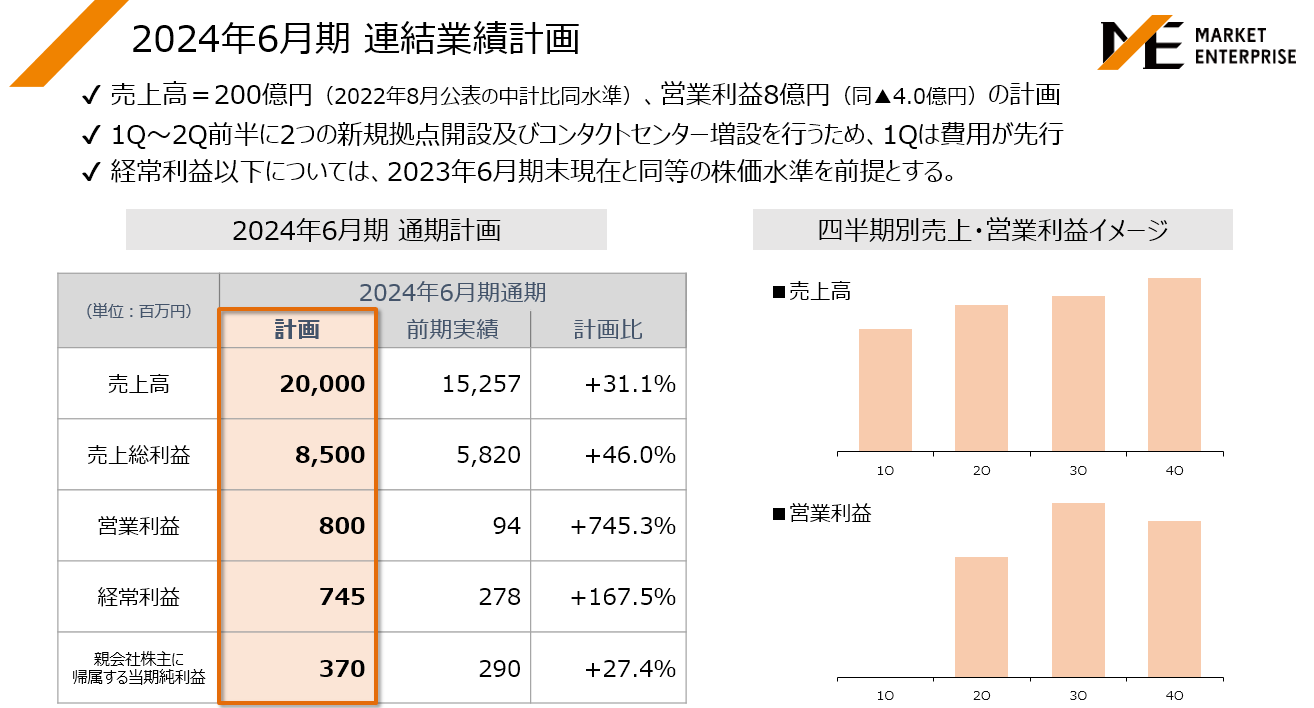

連結の業績計画になります。

売上高は200億円の同水準なんですが、営業利益は8億円の計画とさせていただきました。内容は、1クォーターから2クォーター前半に、この南大阪と広島、二つの新規拠点の開設ならびにコンタクトセンターの増設を行うために、1クォーターは費用が先行して発生します。

経常利益以下については、2023年6月期現在と同等の株価水準を前提として設定をさせていただいております。

結果として、売上高は31.1%の増加、売上総利益は46%の増加、営業利益は745%の増加を見込んで事業を展開してまいります。

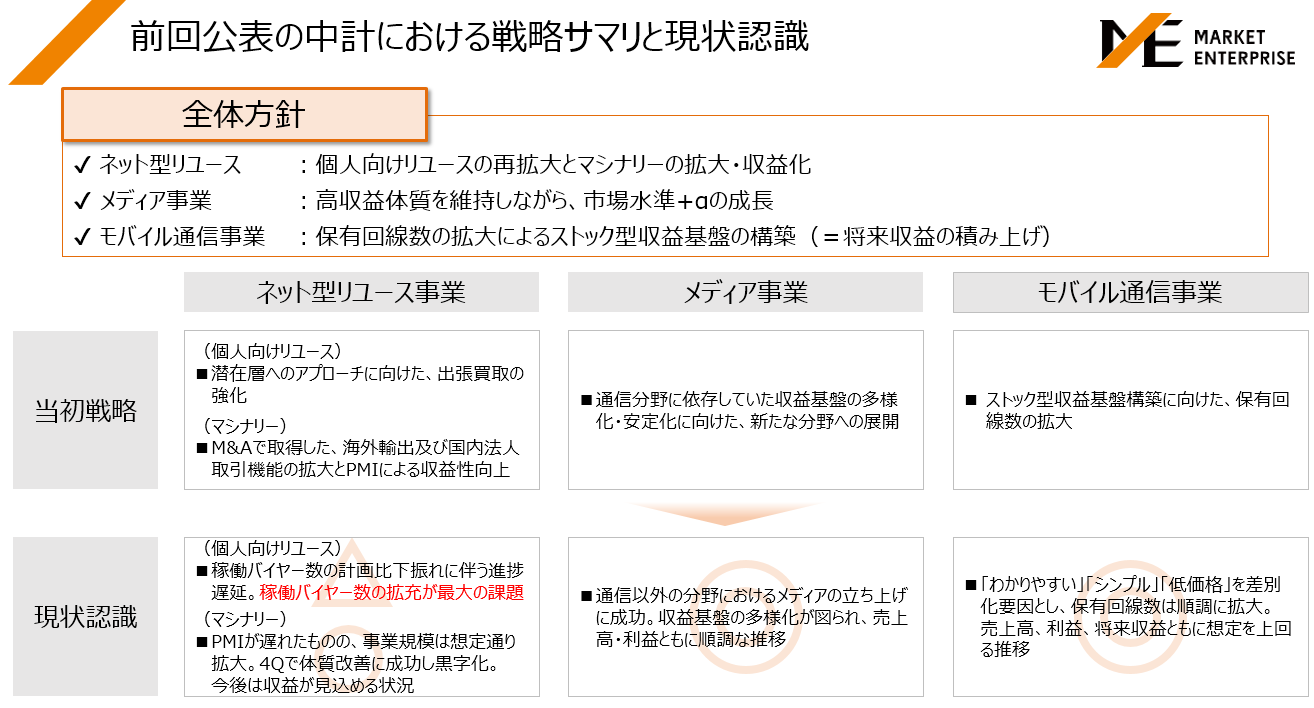

前回公表の中期経営計画における戦略サマリと現状認識についてです。

全体方針は、ネット型リユース、個人向けリユースの再拡大とマシナリーの拡大・通期収益化を目指してまいります。メディア事業に関しては、高収益体質を維持しながら、市場水準プラスアルファの成長。モバイル通信事業に関しては、保有回線数の拡大によるストック型収益基盤の構築を挙げてきておりました。

当初の計画に対しまして、個人向けリユースに関しては、潜在層へのアプローチに向けた出張買取強化、マシナリーはM&Aで取得した、海外輸出および国内法人取引機能の拡大とPMIによる収益性向上を目指してまいりました。現状としましては、個人向けリユースにおいては稼動バイヤー数の計画比下振れに伴う進捗遅延、稼働バイヤー数の拡充が最大の課題となっております。マシナリーにつきましては、PMIが遅れたものの、事業規模は想定どおり拡大をいたしまして、4クォーターで体質改善に成功し黒字化、今後は収益が見込める状況となってまいります。

メディア事業に関しましては、通信分野に依存していた収益基盤の多様化・安定化に向けた新たな分野の展開を展開してまいりました。現状としては、通信以外の分野におけるメディアも立ち上がりに成功しまして、収益基盤の多様化が図られ、売上高・利益ともに順調な推移となっております。

モバイル通信事業に関しましても、ストック型収益基盤構築に向けた、保有回線拡大を掲げておりました。わかりやすい、シンプル、低価格を差別化要因として、保有回線が順調に拡大しました。売上高、利益、将来収益ともに想定を上回る推移となっております。

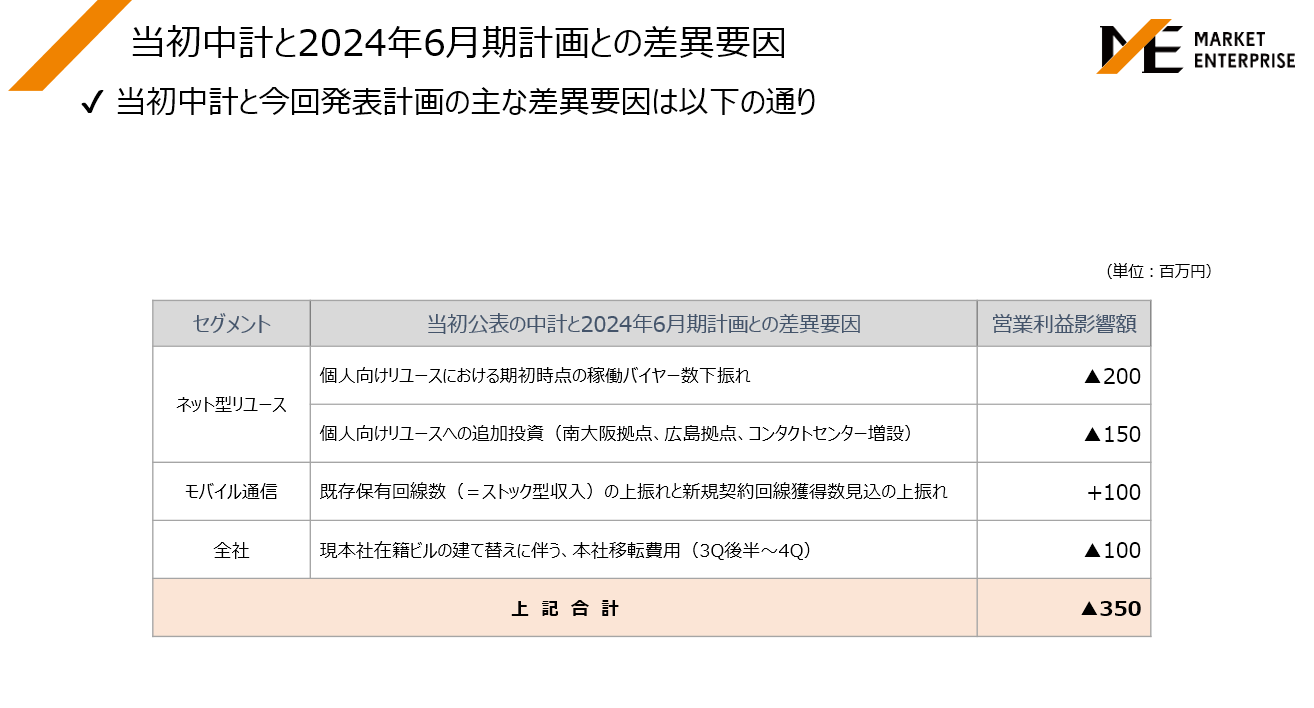

当初中期経営計画の2024年6月期計画との差異要因になります。

ネット型リユースにおいては、個人向けリユースの期初時点の稼動バイヤーの下振れによる営業利益影響が2億円。また、個人向けリユースの追加投資、南大阪拠点、広島拠点、コンタクトセンターの増設においては1億5,000万円の投資。モバイル通信においては、既存保有回線数の上振れと新規契約回線獲得数見込の上振れが1億円。全社として、現本社在籍ビルの建て替えに伴う本社移転が3クォーター後半から4クォーターで発生しますが、マイナス1億円。合計3.5億円のマイナスを見込んでおります。

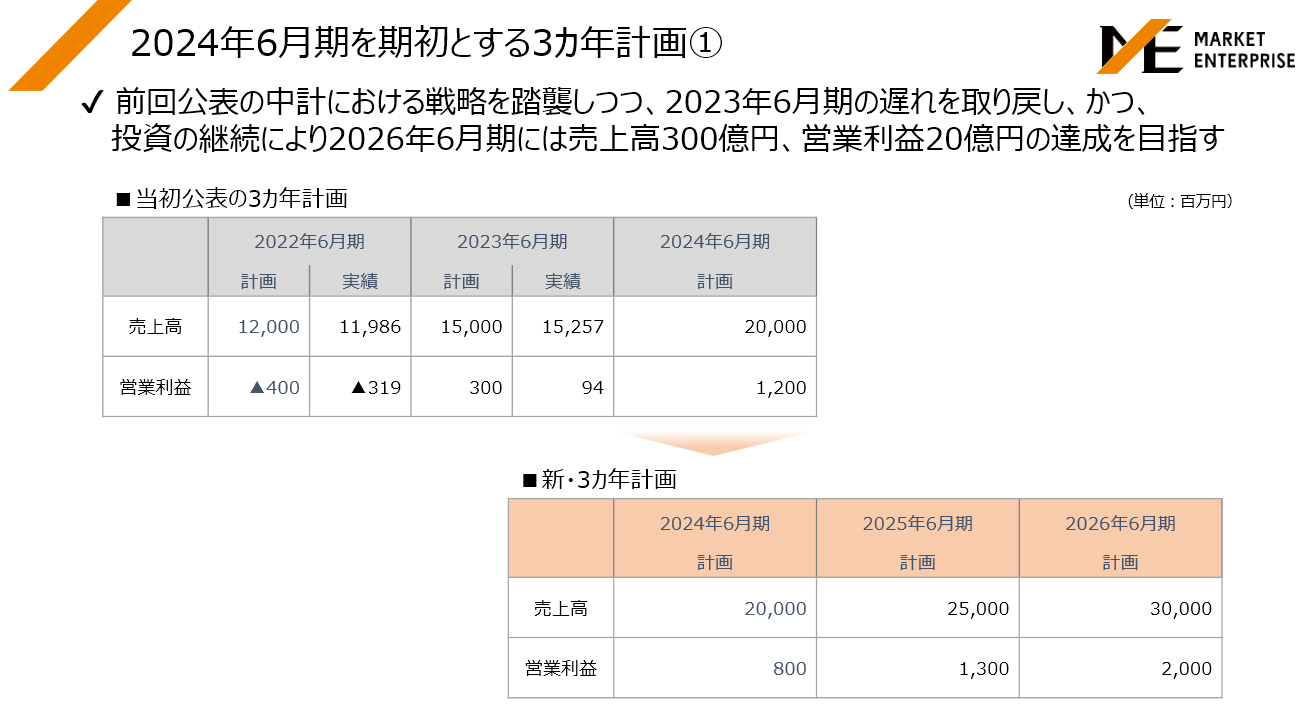

この2024年6月期を期初とする3カ年計画でございます。

前回公表の中計における戦略を踏襲しつつ、2023年6月期の遅れを取り戻し、かつ、投資の継続により2026年6月期には売上高300億円、営業利益20億円の達成を目指してまいります。

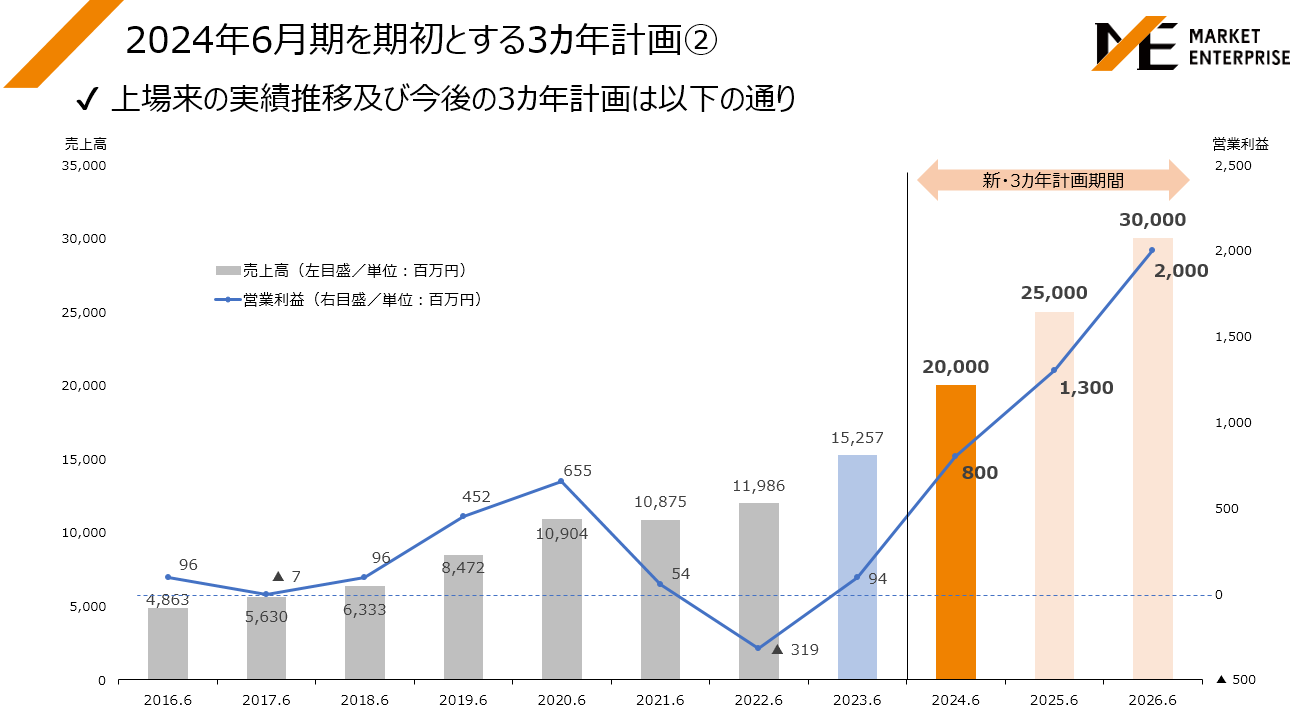

上場来の実績の推移および今後の3カ年の計画は以下のとおりとなります。

2023年6月期売上高152億円、営業利益9,400万円から、今後新3カ年の計画とさせていただきまして、2024年6月期には売上高200億円、営業利益8億円(※)、2025年6月期は売上高250億円、営業利益13億円、2026年6月期は売上高300億円、営業利益20億円として、さらなる成長と営業利益率の改善に伴って計画を進めてまいりたいと考えております。

※当社は2024年2月14日に2024年6月期通期業績予想の修正を公表し、同業績予想を売上高180億円、営業利益1億円に修正しております。